आप कितने निजी हैं?

मैंने हाल ही में सोशल नेटवर्क/न्यूज एग्रीगेटर रेडिट पर एक पोस्ट पढ़ी, जिसमें बताया गया था कि कैसे ओपी (मूल पोस्टर) ने एक बीमा कंपनी को धोखा दिया था। ओपी निश्चित था कि उनकी पहचान सुरक्षित थी, और यह कि बीमा कंपनी उनकी पहचान नहीं कर पाएगी। इसके अलावा, उनका मानना है कि उनका अपराध सीमाओं के क़ानून के तहत खर्च किया गया है।

यह परिदृश्य लाखों नागरिकों के लिए अलग तरह से खेलता है। बीमा कंपनियां लाभ कमाने वाले व्यवसाय हैं, जिनमें से कई शेयरधारकों की देनदारियों के साथ हैं। बेशक, इसका अर्थ है अपने ग्राहकों के प्रति उनकी संभावित देनदारियों को कम करना -- आप और मेरे जैसे लोग।

मुझे यकीन है कि आप में से कुछ लोग समझते हैं, और शायद बीमा कंपनियों के प्रति सहानुभूति भी रखते हैं। आखिरकार, धोखाधड़ी के दावे अन्य ट्रिगर्स के बीच प्रीमियम बढ़ाते हैं। दूसरी ओर, बीमा कंपनियां धोखाधड़ी और अन्य दुर्भावनापूर्ण दावों को कम रखते हुए संभावित दावे की जांच और सत्यापन के लिए तेजी से आक्रामक रणनीति का उपयोग करती हैं।

वे कितनी दूर जाते हैं? क्या यह बहुत दूर है? और सबसे महत्वपूर्ण बात, क्या यह कानूनी है?

सूचना का युग

सूचना का तथाकथित युग डेटा का एक विकसित परिदृश्य प्रस्तुत करता है। बीमा कंपनियां इस बात से पूरी तरह वाकिफ हैं कि लाखों-करोड़ों व्यक्ति सार्वजनिक वेबसाइटों की कभी-कभी चौंकाने वाली श्रृंखला पर निजी जानकारी पोस्ट और साझा करते हैं। भले ही हम सोशल मीडिया प्लेटफॉर्म को नजरअंदाज कर दें, हममें से अधिकांश लोग आसानी से न चुनी जा सकने वाली डिजिटल राह छोड़ जाते हैं।

जब आप बीमा के लिए आवेदन करते हैं तो कई चरों पर विचार किया जाता है। आपकी उम्र, स्थान, पेशा, पिछला बीमा इतिहास - दावों और रद्दीकरण सहित, और यहां तक कि आपके क्रेडिट इतिहास को भी ध्यान में रखा जाएगा। आप ऊपर सूचीबद्ध किए गए डेटा प्रकारों के बीच अंतर देख सकते हैं। बीमा ग्राहक स्वेच्छा से अपनी आयु, जन्म तिथि आदि प्रदान करते हैं। लेकिन जब आप उस बोली के बारे में पूछते हैं, तो आपका संभावित बीमाकर्ता उपलब्ध असंख्य सार्वजनिक रिकॉर्डों को देखेगा।

विस्तृत व्यक्तिगत प्रश्न

आपके द्वारा दी जाने वाली जानकारी की मात्रा उस कवर के प्रकार से संबंधित है जिसे आप निकालने का प्रयास कर रहे हैं। उदाहरण के लिए, सार्वजनिक नागरिक, एक गैर-लाभकारी उपभोक्ता अधिकार वकालत समूह, को एक झटका लगा जब उन्होंने एक नए चिकित्सा स्वास्थ्य बीमा प्रदाता के लिए खरीदारी करने का फैसला किया:

<ब्लॉकक्वॉट>जिस बात ने हमें परेशान किया वह इतनी अधिक कीमतें नहीं थीं -- हम वार्षिक स्टिकर झटके के अभ्यस्त हैं -- लेकिन प्रश्नावली जो हमें कई नए बोलीदाताओं से प्राप्त हुईं। वे यह जानना चाहते थे कि हमारे पास कितने कर्मचारी हैं, कितने आश्रित हैं, और किस उम्र के हैं; उन्हें कवर किए जाने वाले प्रत्येक व्यक्ति पर विस्तृत व्यक्तिगत चिकित्सा इतिहास की आवश्यकता थी।

दी, यह 2001 में था, लेकिन प्रश्न नहीं बदले हैं। चिकित्सा बीमा कंपनियां यह सुनिश्चित करना चाहती हैं कि उनके द्वारा जारी की जाने वाली पॉलिसी मजबूत हो, बिना भुगतान के अवसर का मनोरंजन किए। और यहां तक कि अगर आपका स्वास्थ्य अच्छा है, तो आप उन लोगों द्वारा दंडित किए जाएंगे जो ऐसा नहीं करते हैं।

आनुवंशिक प्रवृत्ति

कई अमेरिकी नागरिकों के लिए बीमा प्रीमियम कम रखना एक प्रमुख चिंता का विषय है। हालांकि, आनुवंशिक परीक्षण अब सस्ता और आसानी से सुलभ है। जैसे, कुछ बीमा कंपनियों ने संभावित पॉलिसी धारकों को अनिवार्य आनुवंशिक परीक्षण से गुजरने के विकल्प का पता लगाया। आपको यह जानकर प्रसन्नता होगी कि संभावित पॉलिसी धारकों के साथ भेदभाव करने के लिए आनुवंशिक परीक्षण का उपयोग करने वाली बीमा कंपनियों को प्रतिबंधित करने के लिए राज्य और संघीय स्तर पर कई कानून मौजूद हैं:

<ब्लॉकक्वॉट>आनुवंशिक भेदभाव तब होता है जब लोगों को उनके नियोक्ता या बीमा कंपनी द्वारा अलग तरह से व्यवहार किया जाता है क्योंकि उनके पास एक जीन उत्परिवर्तन होता है जो विरासत में मिली विकार के जोखिम का कारण बनता है या बढ़ाता है। आनुवंशिक परीक्षण पर विचार करने वाले लोगों में भेदभाव का डर एक आम चिंता है।

आनुवंशिक सूचना गैर-भेदभाव अधिनियम (GINA) को ठीक इसी को ध्यान में रखकर बनाया गया है। GINA दो भागों से मिलकर बनता है। शीर्षक I स्वास्थ्य बीमा में आनुवंशिक भेदभाव से रक्षा करता है, और शीर्षक II रोजगार में आनुवंशिक भेदभाव से बचाता है।

हालाँकि, GINA पूरी तरह से रक्षा नहीं करता है, कम से कम हर परिस्थिति में नहीं। आप देखते हैं, जबकि GINA स्वास्थ्य बीमा पर लागू हो सकता है, यह अन्य प्रमुख नीतियों, जैसे जीवन, विकलांगता, या दीर्घकालिक देखभाल, साथ ही साथ अन्य निर्दिष्ट परिदृश्यों को कवर नहीं करता है। इसका दस्तक प्रभाव विनाशकारी हो सकता है।

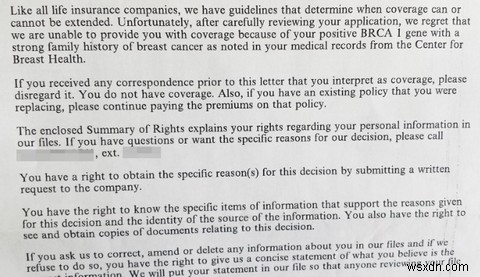

उदाहरण के लिए, जीवन बीमा के लिए एक आवेदन को आसानी से ठुकराया जा सकता है यदि संभावित पॉलिसी प्रदाता को आनुवंशिक परीक्षण के परिणाम सामने आते हैं।

सामान्य जनसंख्या का 12% स्तन कैंसर से निदान किया जाएगा। इसके विपरीत, अनुमानित 55--65% महिलाएं BRCA 1 उत्परिवर्तन के साथ 70 वर्ष की आयु तक स्तन कैंसर विकसित कर लेंगी। जीवन बीमा उद्योग का केवल एक ही विचार है:यदि हम कैंसर और अन्य के साथ लाखों लोगों को स्वीकार करते हैं तो हमारा व्यवसाय मॉडल चरमरा जाएगा। आनुवंशिक रोग।

आपकी कार में भी

विस्तृत प्रश्न चिकित्सा बीमा तक सीमित नहीं हैं। उपयोग-आधारित बीमा (यूबीआई) नीतियां विभिन्न प्रकार के प्रश्न पूछती हैं, साथ ही संभावित बीमा प्राप्तकर्ता से अपने वाहन में एक उपकरण स्थापित करने के लिए कहती हैं। आपका प्रीमियम अंततः आपकी उम्र, स्थान, लिंग, ड्राइविंग इतिहास और वाहन द्वारा आकार दिया जाएगा, हालांकि आपके पेशे और गृह-स्वामित्व की स्थिति पर भी विचार किया जाएगा।

हालांकि उपयोग-आधारित नीतियां एक अलग समस्या पेश करती हैं। चालक अपने वाहन में स्थापित एक ट्रैकिंग डिवाइस से परिचित हो जाता है। साथ ही पहले उल्लिखित चरों पर विचार करते हुए, उपयोग-आधारित नीति आपके प्रीमियम को मापने के लिए टेलीमैटिक्स का उपयोग करती है। माप प्रदाता से प्रदाता में भिन्न होते हैं। कुछ प्रदाता विशेष रूप से माइलेज पर विचार करते हैं, जबकि अन्य औसत गति, ब्रेक लगाने की आदतों, दिन के समय, गति, त्वरण और यात्रा के स्थान पर विचार करते हैं।

ट्रैकिंग कहाँ रुकती है? डेविड मार्लेट, IIANC एपलाचियन स्टेट यूनिवर्सिटी में बीमा के प्रतिष्ठित प्रोफेसर, उपयोग-आधारित बीमा को सोशल मीडिया के समान मानते हैं, कम से कम सूचना साझा करने के मामले में:

<ब्लॉकक्वॉट>बहुत से लोग सोशल मीडिया के माध्यम से स्थान और अपनी व्यक्तिगत जानकारी साझा करने में सहज प्रतीत होते हैं, इसलिए यह वास्तव में बहुत अलग नहीं है। कई बीमाकर्ता पहले से ही अपने अंडरराइटिंग में सोशल मीडिया का उपयोग करते हैं और उपभोक्ता की सहमति के बिना जांच का दावा करते हैं।

बेशक, इसका मतलब है कि हम शायद हर जगह से जानकारी के साथ ठीक हैं, है ना?! और वह भी उपरोक्त उद्धरण के अंतिम वाक्य पर विचार किए बिना। चिंता न करें, हम इसे आगे देखेंगे!

एक UBI पॉलिसी संभावित रूप से एक वर्ष के दौरान पैसे बचा सकती है, लेकिन मैं साइन-अप करने से पहले बीमा कंपनी और उनकी डेटा उपयोग नीति की निश्चित रूप से जांच करूंगा।

सेल्फ़-स्निचिंग सोशल

फेसबुक के 1.7 बिलियन से अधिक उपयोगकर्ता हैं। 2015 में, हर 60 सेकंड में लगभग 3.3 मिलियन पोस्ट थे। लोग हर तरह की जानकारी साझा करते हैं, कभी-कभी बिना सोचे-समझे। आप डोनाल्ड ट्रम्प या हिलेरी क्लिंटन से कितनी नफरत करते हैं, इस बारे में वह पोस्ट हमेशा के लिए ऑनलाइन रहेगी। व्यक्तिगत जानकारी के इस निरंतर प्रवाह पर बीमा कंपनियों का ध्यान नहीं गया।

फेसबुक ने हाल ही में एक यू.के. बीमा प्रदाता की बीमा प्रीमियम निर्धारित करने से पहले युवा ड्राइवरों की समय-सीमा देखने की योजना पर रोक लगा दी है। एडमिरल एक ड्राइवर के रूप में अपनी सुरक्षा सुनिश्चित करने के लिए नए ड्राइवरों को उनके पदों और पसंदों का आकलन करने की अनुमति चाहते थे:

<ब्लॉकक्वॉट>फेसबुक के एक प्रवक्ता ने कहा, "फेसबुक पर लोगों की गोपनीयता की रक्षा करना हमारे लिए सबसे महत्वपूर्ण है। हमारे पास स्पष्ट दिशानिर्देश हैं जो फेसबुक से प्राप्त जानकारी को पात्रता के बारे में निर्णय लेने से रोकते हैं।" "हमारी समझ यह है कि एडमिरल साइन अप करने वाले उपयोगकर्ताओं से उन सवालों के जवाब देने के लिए कहेंगे जिनका उपयोग उनकी योग्यता का आकलन करने के लिए किया जाएगा।"

यह ऐप यूके में अपनी तरह का पहला एल्गोरिथम होगा जो किसी युवा व्यक्ति की टाइमलाइन और फेसबुक अकाउंट को स्कैन करेगा। एल्गोरिथम तब उनके संगठन के स्तर, उनकी वाक्य संरचना, व्याकरण का उपयोग, सूचियों का उपयोग, और यहां तक कि पोस्ट में दिखाए गए "आत्मविश्वास" के स्तर तक जैसे तत्वों का न्याय करेगा।

व्यक्तिगत रूप से, यह भयानक लगता है, लेकिन केवल इसलिए कि मैंने अपने फेसबुक फीड पर सभी प्रकार की यादृच्छिक सामग्री पोस्ट की है। हालांकि, एडमिरल में पहली कारकोट परियोजना का नेतृत्व करने वाले डैन माइंस ने जोर देकर कहा कि "यह अविश्वसनीय रूप से पारदर्शी है। यदि आप इसे उद्धरण में उपयोग नहीं करना चाहते हैं तो आपको करने की आवश्यकता नहीं है। हम निर्माण के लिए अपनी पूरी कोशिश कर रहे हैं। एक ऐसा उत्पाद जो युवाओं को खुद को सुरक्षित चालक के रूप में पहचानने की अनुमति देता है।"

निगरानी

बीमा प्रदाताओं के पास यह पता लगाने के लिए कई उपकरण हैं कि कोई दावा वैध है या नहीं। लेकिन जहां संदेह है, और निश्चित रूप से लंबे या महंगे दावों में, एक बीमा कंपनी निगरानी का उपयोग कर सकती है। इसमें सबूत इकट्ठा करना शामिल है जिसका इस्तेमाल संभावित धोखाधड़ी वाले दावे के खिलाफ किया जा सकता है। यह कई धोखाधड़ी विरोधी रणनीतियों में एक महत्वपूर्ण उपकरण है। फिर भी, यह समझ में आने वाले लोगों को गोपनीयता भंग की भावनाओं के साथ निगरानी में छोड़ देता है।

सोशल मीडिया पोस्ट को भी इस निगरानी से बाहर नहीं रखा गया है। सूचना को डिजिटल रूप से अद्यतन करने से बीमा कंपनियों और उनके जांचकर्ताओं को किसी को भी उनके संदेह के बारे में सचेत किए बिना देखने के लिए एक आसान खिड़की मिलती है। प्रक्रिया निश्चित रूप से धोखाधड़ी को कम करती है, लेकिन बीमा को एक अधिक क्षणिक, विकसित उत्पाद में बदल देती है।

मुझे नहीं लगता कि बहुत से लोग अपने बीमा प्रदाता के लिए उनके द्वारा खरीदे गए उत्पाद को गतिशील रूप से अपडेट करने के लिए तैयार हैं। दूसरी ओर, सोशल मीडिया "नया" नहीं है, लेकिन यह बढ़ता रहता है। नए उपयोगकर्ताओं को शिक्षित करना, चाहे वे युवा हों या बूढ़े, निश्चित रूप से सोशल मीडिया की गोपनीयता को बढ़ावा देंगे, लेकिन यह वह सब नहीं है जो बहुत से लोग चाहेंगे।

एक सावधान संतुलन अधिनियम

हमारी गोपनीयता की रक्षा करना एक प्रमुख चिंता का विषय है। एक ऐसे युग में जहां कई अमेरिकी गोपनीयता को छोड़ रहे हैं, और हमारी व्यक्तिगत जानकारी साझा करना लगातार बढ़ रहा है, बीमाकर्ताओं को अपनी जरूरत के डेटा को उजागर करने के लिए दूर तक देखने की जरूरत नहीं है।

मेरी राय में, यदि आप किसी बीमा कंपनी को धोखा दे रहे हैं, तो आपको अपनी गोपनीयता भंग होने की उम्मीद करनी होगी। आखिरकार, आप अपने अनुबंध का उल्लंघन कर रहे हैं, जो मुझे यकीन है कि आपको मुझे बताने की आवश्यकता नहीं है, एक संभावित संघीय अपराध है। इसी तरह, आप केवल अपनी बीमा कंपनी को धोखा नहीं दे रहे हैं। आप अन्य मेहनती नागरिकों के लिए सक्रिय रूप से प्रीमियम बढ़ा रहे हैं।

आप बीमा कंपनियों के साथ गोपनीयता की रेखा कहां खींचते हैं? क्या उन्हें सोशल मीडिया से प्रतिबंधित कर दिया जाना चाहिए? या यह व्यक्ति पर निर्भर है कि वह अपने पदों को मॉडरेट करे? हमें नीचे अपने विचार बताएं!